储蓄型旧不如新不知是普遍现象还是个别现象,确实在部分保险公司的新产品中发现了这样的问题。从好的方面想,保险公司风险更低了。且行且珍惜。

实例一:

某泰人寿保险公司新产品xx守护重大疾病保险 VS 老产品xx无忧重大疾病

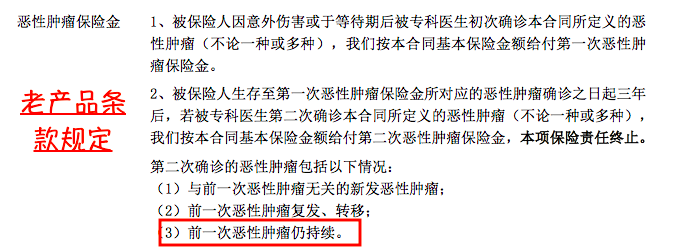

老产品:恶性肿瘤二次给付,间隔期三年,持续、复发、转移、新发恶性肿瘤均可得到二次赔付(见下图)

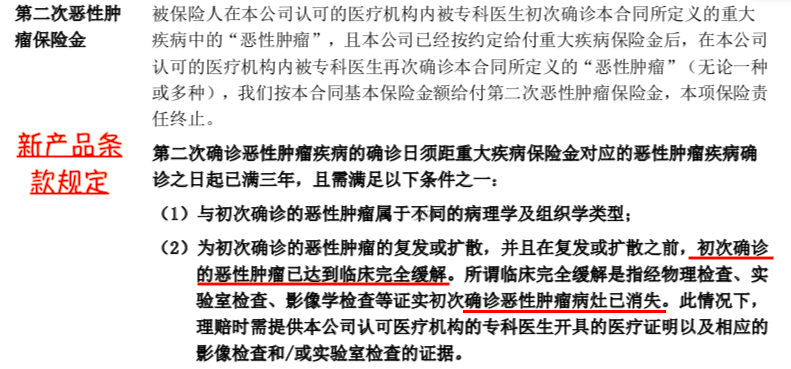

新产品:恶性肿瘤二次给付,间隔期三年,复发、转移、新发恶性肿瘤均可得到二次赔付(持续存在的癌症二次赔付已取消)(见下图)

实例二:

某英人寿保险公司新产品xx守护重疾险 vs 老产品xx守护重疾险

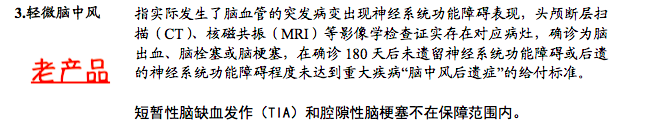

老产品:轻微脑中风,持续180天,无需后遗症即可进行赔付(未达到重疾“脑中风后遗症”赔付标准)(见下图)

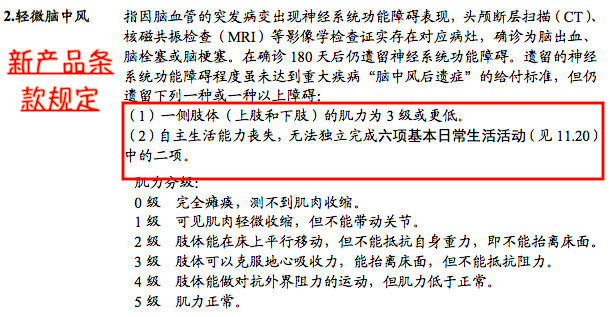

新产品:轻微脑中风,持续180天,需要达到一定遗症才可进行赔付

小结:

长江后浪推前浪,一代更比一代强。重疾险的更新迭代越来越快,责任创新也是层出不穷,但是某些责任却会悄然无声的“升级“,不知道什么时候再会。关于保险,保障的就是不确定的风险。So 如果有喜欢的,就下手吧。也许未来的某一天,就会有人对你说”你真幸运。。。“

保险经纪人华洋:134395563698